Prawo do algemene heffingskorting, przysługuje każdemu, kto mieszka w Holandii i płaci tu podatek od wynagrodzenia lub podatek dochodowy. Ale co to właściwie jest heffingskorting, od czego zależy i jaka jest jego maksymalna wysokość? O tym w poniższym artykule.

Rok 2018 przyniósł liczne zmiany w podatkach, w tym – ulgach podatkowych, do których zaliczamy dwie, z punktu widzenia pracowników z Polski najważniejsze: heffingskorting oraz inkomensafhankelijkcombinatiekorting.

Czym są heffingskortingen?

Heffingskortingen to po prostu ulgi podatkowe, dzięki którym płacimy mniej podatku. Składają się na nie ulgi na podatek dochodowy i składki na ubezpieczenia społeczne. Zwykle kwalifikujesz się do różnych ulg podatkowych. Ale to, które z nich faktycznie otrzymasz, uzależnione jest od twojej sytuacji osobistej.

W Holandii występują następujące ulgi podatkowe:

- Algemene heffingskorting – powszechna lub ogólna ulga podatkowa, opisujemy ją szerzej poniżej.

- Arbeidskorting – ulga podatkowa z tytułu zatrudnienia. Masz do niej prawo, jeśli dostajesz wynagrodzenie, zyski z działalności gospodarczej lub jako rezultat innych działań. Wysokość tej ulgi zależna jest od wysokości twojego dochodu. Od roku 2018 maksymalna wysokość ulgi podatkowej z tytułu zatrudnienia wynosi 3.249 euro (rok wcześniej wynosiła 3.223 euro). Począwszy od dochodów w wysokości 33.112 euro rocznie (32.444 w 2017 roku), ulga podatkowa staje się coraz niższa.

- Inkomensafhankelijke combinatiekorting – łączna ulga podatkowa zależna od dochodu, zwana często ulgą dla rodziców. Osoby samotnie wychowujące dzieci oraz partnerzy o niższych dochodach, mogą otrzymać tę ulgę, jeśli zajmują się dziećmi w wieku poniżej 12 lat. Wysokość tej ulgi zależna jest od dochodów. W roku 2018 łączna ulga podatkowa zależna od dochodu jest wyższa, niż w roku ubiegłym i wynosi 2.801 euro (było 2.778 euro).

- Heffingskortingen voor AOW-gerechtigden – ulgi podatkowe dla osób uprawnionych do AOW, określana również, jako ulga dla (samotnych) osób starszych. Do tej ulgi podatkowej możesz kwalifikować się po osiągnięciu wieku emerytalnego i spełniając określone warunki. Twój dochód musi pozostać poniżej określonego limitu. Jeżeli jesteś osobą samotną, możesz także być uprawniony do otrzymywania tzw. alleenstaandeouderenkorting, czyli ulgi dla samotnych osób starszych. W roku 2018 ulga dla osób starszych wzrosła o 115 euro, przy maksymalnej wysokości 1.418 euro.

- Jonggehandicaptenkorting – ulga podatkowa dla młodych osób niepełnosprawnych, określana również, jako ulga Wajong. Otrzymasz ją, jeżeli na podstawie Ustawy o pracy i wsparciu zatrudnienia dla młodych osób niepełnosprawnych, masz prawo do zasiłku dla osób niepełnosprawnych lub wsparcia w znalezieniu pracy.

- Levensloopverlofkorting – ulga podatkowa dotycząca uczestnictwa w programie oszczędnościowym levensloopregeling (dot. oszczędności na rzecz kompensacji urlopu bezpłatnego).

- Heffingskorting voor groene beleggingen – ulga podatkowa na inwestycje dotyczące ochrony środowiska.

Większość ulg podatkowych rozliczana jest z zarobków lub zasiłków. Odpowiada za to pracodawca lub instytucja wypłacająca dany zasiłek, podatnik nie musi nic robić, aby je otrzymać.

Powszechna ulga podatkowa

Jeśli mieszkasz w Holandii i musisz płacić podatek od wynagrodzenia lub podatek dochodowy, masz prawo do powszechnej ulgi podatkowej. De algemene heffingskorting to ulga na podatek dochodowy i ubezpieczenie społeczne. Dzięki niej płacisz mniej podatku i składek. Chociaż ma do niej prawo każdy, to jednak to, w jakim stopniu dany płatnik będzie mógł wykorzystać tą ulgę, zależy od jego wieku i od tego, czy przebywał w Holandii przez cały rok.

Powszechna ulga podatkowa uzależniona jest od wysokości dochodów. Oznacza to, że jeśli twoje dochody wzrosną, otrzymasz mniejszą ulgę podatkową. Powszechna ulga podatkowa nie przekracza kwoty, którą musisz zapłacić na podatek dochodowy i ubezpieczenie społeczne. Maksymalna wysokość ulgi na rok 2018 wynosi 2.265 euro (w roku 2017 było to 2.254 euro).

Ogólna ulga podatkowa będzie obniżona o procent twojego podlegającego opodatkowaniu dochodu z pracy i nieruchomości. Odsetek ten znajdziesz w przedstawionych przez urząd podatkowy tabelach dotyczących powszechnej ulgi podatkowej za lata 2017 i 2018. Dla osób, które przez cały rok podatkowy były w wieku emerytalnym, niższe są zarówno kwota powszechnej ulgi podatkowej, jak i procent, o jaki zostanie obniżona.

Czy ulgi przysługują Polakom?

Ulgi podatkowe przysługują wszystkim osobom mieszkającym i pracującym w Holandii, a więc także naszym rodakom. Pod warunkiem, że spełniają oni określone w prawie kryteria.

Na pewno prawo do wszystkich ulg mają te osoby, które były zameldowane w Holandii przez cały rok podatkowy.

O ulgi podatkowe mogą się także ubiegać pracownicy sezonowi, których meldunek w Holandii nie obejmował całego roku podatkowego oraz osoby, które w ogóle nie były zameldowane w Holandii, ale to z tego kraju pochodziło co najmniej 90 procent ich dochodów (pracujący w Holandii partner). Osoby te najpierw rozliczają się z polskim urzędem podatkowym, a następnie, przedstawiają holenderskiemu fiskusowi deklarację o dochodach z kraju pochodzenia i na jej podstawie mogą wnioskować o przyznanie należnych ulg.

Jeżeli partner fiskalny posiada dochód poza Holandią, może się zdarzyć, że jest on obciążony holenderskim podatkiem w mniejszym stopniu. Wtedy także kwota, jaką otrzymasz z ulg podatkowych może być niższa. Będziemy o tym pisać w kolejnych artykułach.

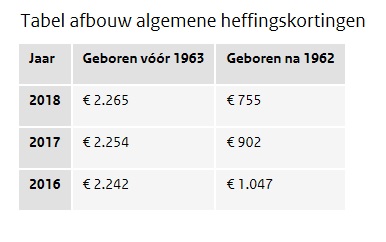

Redukcja powszechnej ulgi podatkowej

W tej chwili urząd podatkowy wypłaca powszechną ulgę podatkową również osobom posiadającym niskie dochody, lub takim, które w ogóle ich nie posiadają, ale przez ponad sześć miesięcy posiadały partnera fiskalnego obciążonego podatkiem. To jednak ulegnie zmianie.

W roku 2024 wygaśnie powszechna ulga podatkowa dla najmniej zarabiającego partnera (tzw. algemene heffingskorting minstverdienende partner). Dlatego, począwszy od roku 2009, urząd podatkowy rozpoczął redukcję tej ulgi. To, czy będziesz mieć do czynienia z tą redukcją, uzależnione jest od wieku najmniej zarabiającego partnera.

W tabeli redukcji powszechnej ulgi podatkowej zaznaczono wysokość maksymalnej kwoty tej ulgi, która może zostać ci wypłacona. Jest ona zależna od należnego podatku twojego partnera fiskalnego.

Źródło: Belastingdienst.nl, Rijksoverheid.nl

Foto: Pixabay.com