Prezydent RP podpisał ustawę ograniczającą ulgę abolicyjną. Wprowadza ona znaczny limit odliczenia tej ulgi. Decyzja może spowodować podwójne opodatkowanie osób pracujących za granicą.

Chociaż o zmianie ulgi abolicyjnej mówi się już od września – wtedy nad ustawą obradował Sejm – dopiero dwa tygodnie temu stało się to faktem. Prezydent RP podpisał ustawę o podatku dochodowym od osób fizycznych. Wprowadza ona znaczny limit odliczenia ulgi abolicyjnej. Decyzja może spowodować podwójne opodatkowanie niektórych, pracujących za granicą osób. Co to jest ulga abolicyjna. Do jakiej kwoty zostanie ograniczona? Kogo będzie dotyczyła? I co to oznacza dla ciebie?

Czym jest ulga abolicyjna?

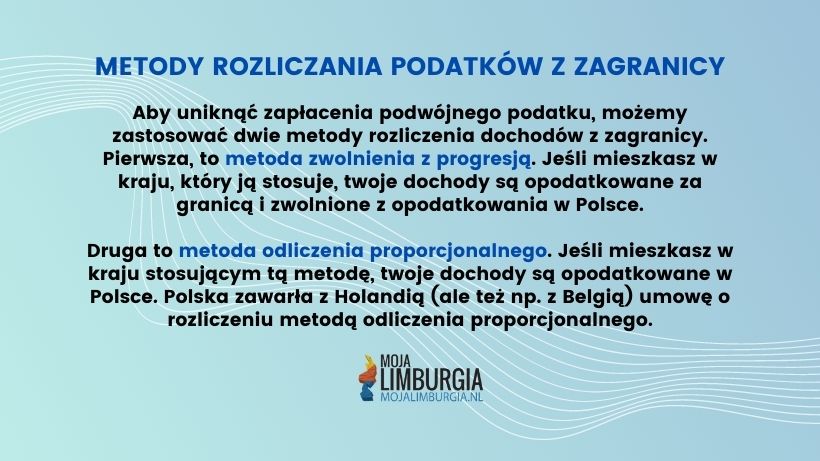

Ulga abolicyjna to jedna z ulg podatkowych w polskich przepisach prawa podatkowego. Skierowana jest do podatników, którzy uzyskali dochód poza granicami Polski. Ale: w państwie, dla którego metodą unikania podwójnego opodatkowania, jest metoda odliczenia proporcjonalnego.

Jeśli więc mieszkasz w Polsce i pracujesz w Holandii, rozliczasz dochody metodą odliczenia proporcjonalnego. A tym samym masz do zapłacenia wyższy podatek, niż gdybyś mógł korzystać z metody zwolnienia z progresją. Dlatego w 2008 roku została wprowadzona ulga abolicyjna. Jej zadaniem było wyrównanie wysokości podatku dla obu metod rozliczenia. Wysokość ulgi abolicyjnej jest więc różnicą między podatkiem obliczonym metodą odliczenia proporcjonalnego, a podatkiem obliczonym metodą wyłączenia z progresją.

Ulga abolicyjna przysługuje podatnikom, którzy osiągają za granicą dochody:

- ze stosunku służbowego, pracy, pracy nakładczej, spółdzielczego stosunku służbowego,

- z działalności wykonywanej osobiście,

- z działalności gospodarczej,

- z praw majątkowych, praw autorskich i praw pokrewnych.

Nowa ustawa (a właściwie jej nowy zapis dotyczący ulgi abolicyjnej) zmienia zasady rozliczenia dochodu zarabianego poza granicami Polski. Zasadę zwolnienia zagranicznych dochodów z podatku zastąpi zaliczeniem podatku zapłaconego za granicą na poczet kwoty do zapłaty w Polsce.

Zmienione przepisy wejdą w życie 1 stycznia 2021 roku. Zgodnie z nimi podatnicy nadal będą mogli dokonywać odliczenia kwoty ulgi od podatku dochodowego. Zmieni się jednak limit tej kwoty, który teraz będzie wynosił 1360 zł.

Kogo dotyczy nowa ulga?

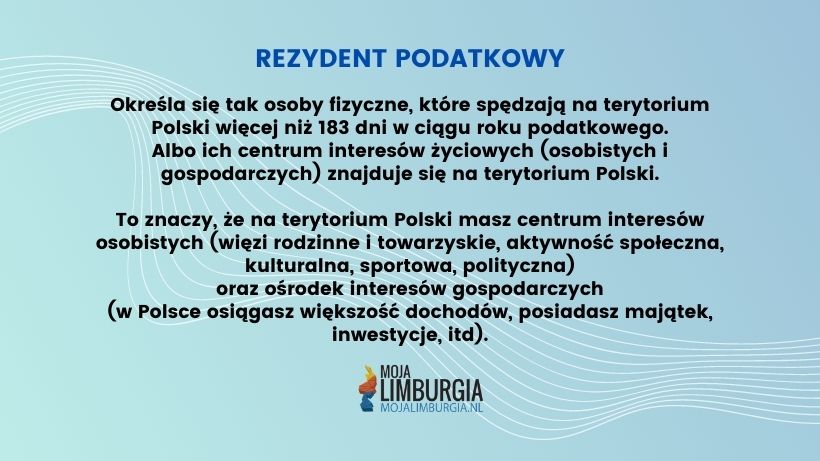

Przepisy, które zaczną obowiązywać od nowego roku, obejmą tzw. polskich rezydentów podatkowych.

Kiedy więc nowa ulga będzie cię dotyczyć? Wtedy, kiedy:

- twoja rezydencja podatkowa zostanie określona, jako polska,

- mieszkasz w państwie, z którego dochody podlegają metodzie unikania podwójnego opodatkowania w formie odliczenia proporcjonalnego (np. Holandia i Belgia)

- zagraniczny podatek jest niższy od podatku należnego w Polsce oraz

- korzyść, którą odniesiesz stosując ulgę abolicyjną na starych zasadach, przekroczy nowy limit 1360 złotych.

Ograniczenie ulgi abolicyjnej nie dotyczy natomiast dochodów osiąganych z tytułu pracy lub usług wykonywanych poza terytorium lądowym państw. Nie będzie również dotyczyć studentów, którzy są objęci zerowym PIT-em dla młodych.

Co to oznacza dla ciebie?

Z nowych zapisów w ustawie wynika, że zostanie wprowadzona kwota wolna od podatku w wysokości 8.000 złotych. Jeśli więc jesteś polskim rezydentem podatkowym i twoje zagraniczne dochody nie przekraczają wartości 8 tysięcy złotych, będą rozliczane na dotychczasowych zasadach.

Natomiast dochód zagraniczny w kwocie od 8.000 do 85.528 złotych, będzie podlegał opodatkowaniu stawką 17% (a po przekroczeniu tej kwoty – 32%). Dotyczy to również sytuacji, kiedy uzyskany dochód podlegał zwolnieniu podatkowemu lub niższej stawce podatkowej w państwie, w którym zarobiłeś pieniądze.

Przyjęcie limitu odliczenia do 1360 złotych jest więc dużym ograniczeniem. A to dlatego, że w wielu państwach kwota wolna od podatku jest dużo wyższa. W Holandii np. wynosi ona (w 2020 roku) 7849 euro rocznie!

Ograniczenie limitu spowoduje więc, że wielu rezydentów podatkowych zapłaci wyższe podatki. Zmianami dotknięte będą przede wszystkim te osoby, które w Polsce mieszkają przez mniej, niż sześć miesięcy w roku i pracują za granicą. Ograniczenie ulgi abolicyjnej spowoduje, że będą one musiały zapłacić w polskim urzędzie podatkowym różnicę między podatkiem obowiązującym za granicą, a podatkiem należnym w Polsce.

Skąd te zmiany?

Dlaczego więc rząd zdecydował się na tak radykalne rozwiązanie? Serwis Gov.pl tłumaczy, że w wyniku działania ulgi abolicyjnej często dochodziło do podwójnego braku opodatkowania. Osoby pracujące za granicą nie płaciły podatku w ogóle – ani w miejscu zamieszkania, ani w kraju, w którym zarabiały pieniądze. Wykorzystywały to nieuczciwe firmy, by w ten sposób do minimum zmniejszać podatek zapłacony w Polsce przez ich właścicieli. Sprzeciw przeciw takim praktykom wyraziła OECD i w 2017 roku Polska podpisała konwencję MLI. Zobowiązała się w niej do wprowadzenia przepisów, które ukrócą takie sytuacje. Ograniczenie ulgi abolicyjnej ma być więc zastosowaniem się do tej konwencji.

Warto tu wspomnieć, że pod koniec października tego roku, Polska i Holandia podpisały Protokół zmieniający Konwencję w sprawie unikania podwójnego opodatkowania w zakresie podatków od dochodu. Był on niezbędny do uwzględnienia polityki podatkowej Polski i dorobku OECD, w tym propozycji w zakresie uszczelniania systemu podatkowego i zwalczania oszustw podatkowych. Protokół zawiera porozumienia mające na celu zapobieganie podwójnemu opodatkowaniu przedsiębiorstw lub obywateli z jednej strony i unikaniu opodatkowania z drugiej strony.

Źródło: Biznes.gov.pl, GOV.pl, Prawo.pl, Podatnik.info